Programa Especial de Recuperação de Créditos Tributários (PERC PE)

Aprovada em julho, a Lei Complementar nº 563/2025 (“LC nº 563/2025”) instituiu o novo Programa Especial de Recuperação de Créditos Tributários (PERC).

Entre os principais benefícios, se destaca a redução da alíquota do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD/ICD), relativa às doações realizadas entre 01/07/2025 e 30/12/2025, sendo:

• Alíquotas de 1% para doações de até R$ 317.412,45;

• Alíquotas de 2% para valores acima de R$ 317.412,45;

• Recolhimento do imposto com 10% de desconto à vista ou em até 10 parcelas mensais e sucessivas;

• Redução de 100% de multas e juros no ICD para pagamento à vista;

• Redução de 50% de multa e 80% de juros no parcelamento em até 36 vezes;

• Desconto adicional de 60% no imposto para fatos geradores até 31/12/2014, se solicitado até 30/12/2026 (esta redução não é cumulativa com aquela relativa ao recolhimento tempestivo e à vista).

Para ter acesso aos benefícios, é necessário que (i) a solicitação de lançamento do imposto seja feita até 28/11/2025 (ii) eventuais exigências da Sefaz-PE sejam atendidas no prazo de 30 dias após a intimação (iii) não seja requerida a reavaliação de bens (iv) o pagamento, integral ou da primeira parcela, ocorra em até 30 dias após a ciência da notificação.

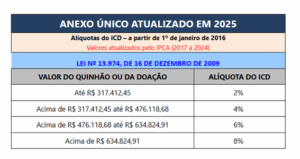

Comparativo com o regime atual

Vale lembrar que atualmente as alíquotas do ICD em Pernambuco são progressivas, podendo chegar a até 8%, conforme tabela vigente:

Diante desse cenário, os incentivos previstos no PERC, torna o programa especialmente vantajoso para famílias que desejam antecipar a sucessão ou reorganizar patrimônio com segurança jurídica e eficiência fiscal.

A adesão ao programa pode representar uma oportunidade para reavaliar estratégias de planejamento com uma economia significativa e viabilizar a regularização de doações e reestruturações patrimoniais com menor impacto tributário.

O Briganti Advogados está à disposição para esclarecer quaisquer dúvidas e apoiar a sua adesão.