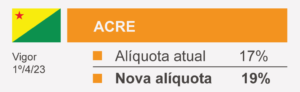

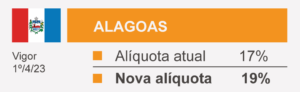

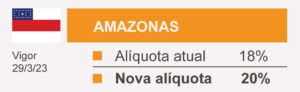

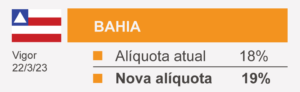

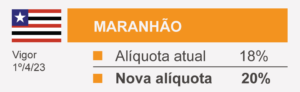

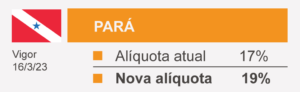

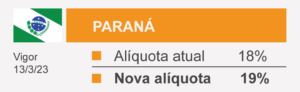

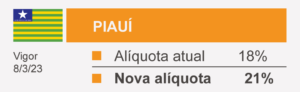

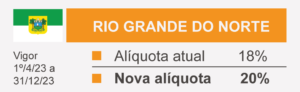

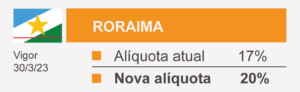

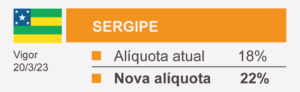

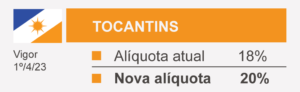

Foram registrados aumentos na alíquota interna do Imposto sobre Operações relativas à Circulação de Mercadorias (ICMS) para diversos Estados do país. As datas de vigências são variáveis.

Tais alterações têm um efeito direto sobre as organizações de áreas diferentes que negociam com esses Estados, tendo em conta a quantificação do DIFAL e do ICMS-ST. As empresas precisam regular as regras de cálculo do ICMS nos seus sistemas de gestão, especialmente, para as questões de custos e faturamento.

Veja no quadro abaixo:

* Clique no estado para acessar a base legal.