O Domicílio Eletrônico Trabalhista (DET) é um sistema do Governo Federal gerido pelo Ministério do Trabalho e Emprego (MTE), com a finalidade de atender ao artigo 628-A da Consolidação das Leis do Trabalho (CLT).

Por meio do DET, foi instituída a comunicação eletrônica entre a Auditoria Fiscal do Trabalho e Empregadores, destinada a:

- Cientificar o empregador de quaisquer atos administrativos, ações fiscais, intimações e avisos em geral;

- Receber, por parte do empregador, documentação eletrônica exigida no curso das ações fiscais ou apresentação de defesa e recurso no âmbito de processos administrativos.

O objetivo do DET é proporcionar maior publicidade e eficiência na relação entre a Administração Pública e os administrados, por meio da digitalização de serviços, a fim de elevar a segurança e a transparência das informações transmitidas. O DET também objetiva reduzir a duração dos processos e custos operacionais, agilizando e facilitando, sensivelmente, a troca de mensagens entre Governo e empregadores.

As comunicações eletrônicas realizadas pela plataforma do DET dispensam a sua publicação no Diário Oficial da União e o envio de notificações por via postal, sendo consideradas pessoais para todos os efeitos legais.

De acordo com a Portaria MTE 3.869/2023, o empregador será considerado ciente da comunicação entregue na Caixa Postal do DET no dia em que for realizada a consulta eletrônica de seu teor ou automaticamente, no primeiro dia útil após o período de 15 dias corridos contados da data de publicação da comunicação na caixa postal do DET, quando não houver sido realizada a consulta de seu teor.

Desta forma, é importante que as empresas façam seu cadastro na plataforma, confiram o e-mail cadastrado e acessem o sistema com regularidade para checar eventuais notificações recebidas e evitar penalidades e riscos decorrentes de perda de prazos administrativos.

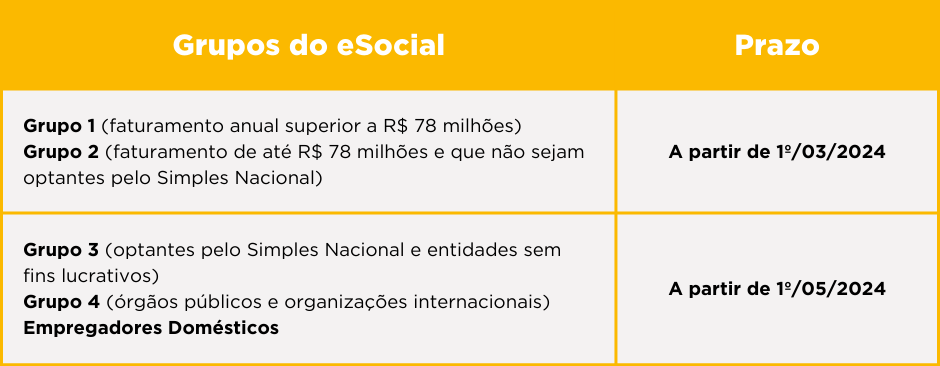

Cronograma de implementação

A plataforma do DET já está disponível para cadastro dos empregadores, mas a utilização obrigatória do sistema, seguirá o seguinte cronograma:

Para acessar a plataforma do DET, é necessário apenas um computador com navegador e conexão à internet. Por razões de segurança, deve-se fazer a autenticação com o login único na conta gov.br.

A equipe trabalhista do Briganti Advogados está à disposição para auxiliar as empresas no esclarecimento de dúvidas relacionadas ao tema.