En las operaciones de M&A, las empresas nacionales y extranjeras buscan expandir sus negocios, con la expectativa de incrementar su sinergia empresarial, significando, por lo tanto, medios para viabilizar su crecimiento inorgánico. Como se detallará más adelante, se trata de una transacción que requiere expertise en técnicas de negociación, participación no solo de profesionales del derecho, sino también de autores contables y financieros, aplicación de mecanismos de protección (tanto buy side como sell side), siempre con el objetivo de equipar a las partes involucradas en la operación con herramientas y estructuras esenciales para la mejor toma de decisiones, minimizando así la adversidad, y facilitando el plan de integración interempresarial.

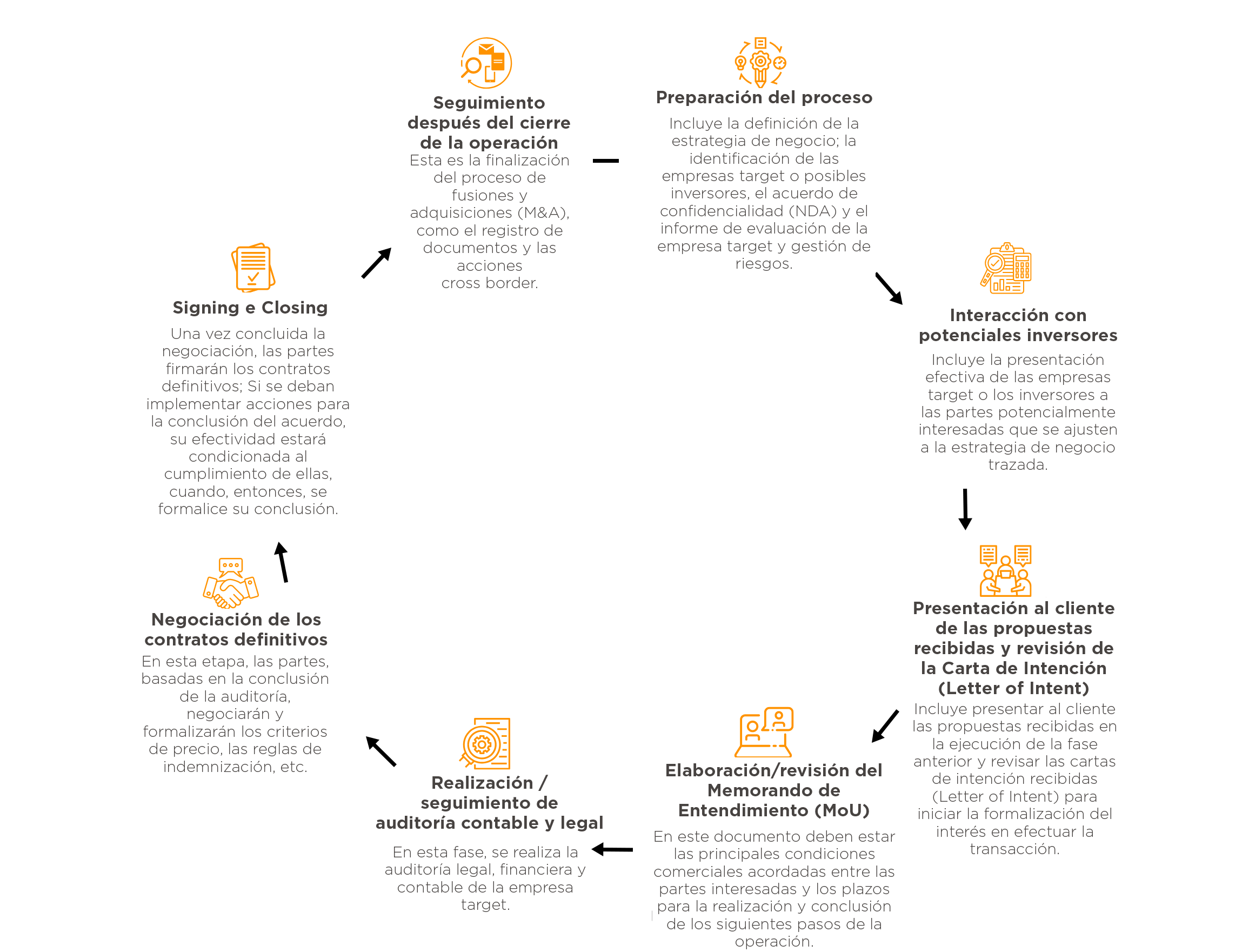

Podemos resumir una operación de M&A considerando los siguientes pasos:

En la primera etapa, el concepto de preparación del proceso incluye la necesidad de que el interesado se reúna con su asesor financiero para definir y delinear la estrategia del negocio pretendido, lo que incluye realizar la evaluación del negocio, plantear posibles riesgos de la acción (gestión de riesgos) y evaluar medios para llevar a cabo la operación, Identificar el perfil de las empresas target (visión buy side) o de los posibles inversores (visión sell side). Es decir, busca definir la razón para apuntar a una sinergia comercial o para intentar abandonar una determinada rama del negocio y venderla a un comprador potencial, según sea el caso. Es importante decir que el análisis debe tener cuidado de encontrar compradores o vendedores de hecho alineados con los intereses de la empresa, como fondos con tesis de mercado con los que existan sinergias, o empresas que forman parte del mismo mercado con el objetivo de realizar transacciones estratégicas.

Con el fin de proteger la información que se intercambiará en la siguiente etapa, de carácter financiero o comercial, como carteras de clientes y proveedores y datos que evidencian la realidad financiera de la empresa, entre otros, se prepara un acuerdo de confidencialidad (Acuerdo de no divulgación, “NDA”, acrónimo en inglés).

En la segunda etapa, empieza la interacción con los inversores potenciales, un procedimiento a través del cual la empresa objetivo o los posibles inversores, según sea el caso, se presentan a los posibles grupos de interés, cuyo perfil se definió en la etapa anterior.

El siguiente acto, en la tercera etapa, se produce la presentación al cliente de las propuestas recibidas por los interesados mapeadas en la etapa anterior, que se produce a través de una Carta de Intención formalizando el interés en pasar a la siguiente etapa (sin efectos vinculantes).

En la cuarta etapa, una vez que el cliente ha definido si la Carta de Intención recibida tiene sentido para lograr su objetivo, las partes proceden a negociar el Memorando de Entendimiento (“MoU” acrónimo en inglés), a través del cual se formalizan, en principio y comúnmente, las principales condiciones comerciales de la transacción y los plazos para realizar y completar los siguientes pasos, todavía no hay efectos vinculantes.

Una vez firmado el memorando de entendimiento, comienza la quinta etapa, a través de la cual se investiga a fondo la fotografía actual de la empresa target, mediante la realización de una auditoría legal, contable y financiera (“Due Diligence”) centrada, en un primer momento, en actos y prácticas societarias, estados financieros, contratos firmados con proveedores y clientes, contratos de trabajo, préstamos y financiaciones contratados, procedimientos judiciales y administrativos en progreso, cumplimiento de obligaciones legales.

La Due Diligence es de alta relevancia, porque identifica los eventuales riesgos del negocio, cuantifica cualquier pasivo que pueda afectar la negociación (ya sea en el ámbito laboral, tributario, de compliance, anticorrupción, civil, ambiental, corporativo, entre otros). También es innegable que se espera que enmarque, independientemente de su sector de operación, prácticas sostenibles y responsables de carácter ambiental, social y de gobernanza, asegurando así su longevidad y adhesión del consumidor. Un resultado insatisfactorio del proceso de Due Diligence puede indicar riesgos operativos, legales y de reputación, afectando negativamente la valoración de la empresa. Por otro lado, una empresa con resultados positivos puede aportar ventajas competitivas a la negociación.

Una vez finalizada el proceso de Due Diligence, y, en base a su resultado, si existe interés en seguir con la operación (suponiendo que el MoU se haya firmado sin efectos vinculantes), las partes inician la sexta etapa, que consiste en la negociación de los contratos definitivos de la transacción. Aquí las partes definirán y formalizarán básicamente los criterios de precio, las garantías que puedan ser necesarias para cubrir cualquier responsabilidad, las reglas de indemnización, las reglas de gobernanza corporativa (según corresponda), entre otras, que se reflejarán en los contratos definitivos de la transacción.

Es importante mencionar que, dependiendo de la estructura de la operación, los acuerdos contratos definitivos pueden variar, consistentes en (i) contrato de compraventa de acciones/acciones (QPA/SPA) o acuerdo de inversión; (ii) acuerdo entre socios y accionistas (si el vendedor sigue siendo accionista minoritario de la empresa objetivo para garantizar las normas de gobernanza); (iii) contrato de trabajo (si el vendedor sigue trabajando en la empresa objetivo); (iv) acuerdos de garantía, tanto para asegurar el pago del precio (sell side) como la indemnización (buy side); entre otros.

Además, habrá una cláusula en el QPA / SPA o acuerdo de inversión, según corresponda, llamada Representaciones y Garantías, a través de la cual el vendedor debe dar fe de la fotografía de la empresa target, como se detallada en la Due Diligence Esta cláusula es extremadamente relevante, ya que, si se hace una declaración falsa, el vendedor estará sujeto a una compensación significativa, también prevista en el QPA / SPA o en el acuerdo de inversión.

A modo de ejemplo, los siguientes son los procedimientos adoptados en el QPA/SPA o acuerdo de inversión, vinculados a la garantía, entre otros, según sea el caso:

- Holdback;

- Escrow;

- Enajenación fiduciaria de acciones.

Asimismo, es posible prever en el QPA/SPA o en el contrato de inversión las siguientes reglas vinculadas a la compensación, entre otras, según corresponda:

- De minimis clause;

- Basket clause;

- Cap.

En el pacto de accionistas es posible negociar la inclusión de cláusulas de gobernanza como las siguientes, entre otras, dependiendo del formato de la operación:

- Lock Up;

- Tail clause;

- Derecho de primera oferta;

- Derecho de preferencia;

- Tag Along;

- Drag Along

- Non-Compete Non-Soliciting

Después de la etapa anterior, las partes firman los contratos definitivos que estaban, hasta entonces, en negociación (Signing) y, si hay acciones a implementar después de la firma y antes de la conclusión efectiva de la operación (Closing) (de carácter regulatorio, contractual, reorganización societaria, etc.), definir, en el contrato firmado, lo que llamamos las Condiciones Precedentes, que deben cumplirse íntegramente en el periodo comprendido entre el Signing y el Closing, que consta de la séptima etapa.

Como ejemplo de Condición Precedente en Brasil está la aprobación del CADE (Conselho Administrativo de Defesa Econômica) cuando se trata de grandes operaciones de M&A, con el fin de verificar el cumplimiento de los requisitos de la Ley de Defensa de la Libre Competencia / Ley Antimonopolio (Ley Federal Brasileña 12.529/2011), demostrando que la transacción pretendida no generará un monopolio en el sector de actuación.

La octava etapa tiene por objeto abordar el Post Closing de la transacción, dedicado a las acciones que son necesarias para hacer pública / conocida la transacción a terceros, según corresponda, como registros y acciones cross border.

Finalmente, considerando que la operación de M&A ya ha sido estructurada, tratando con un comprador extranjero, es importante tener en cuenta que en Brasil existen reglas y procedimientos específicos que deben cumplirse ante el Banco Central de Brasil (BACEN), como los registros de capital de origen extranjero (RDE-IED) y las operaciones financieras (ROF). Además, dependiendo del modelo corporativo adoptado para la constitución de la inversión local, es necesario identificar si existe un acuerdo o convenio internacional para evitar la doble imposición entre el país de origen del adquirente y Brasil con el fin de reducir la carga fiscal sobre las operaciones practicadas.